«J’appelle tous les gouvernements à taxer ces profits excessifs, et à utiliser ces fonds pour soutenir les plus vulnérables en ces temps diffciles». C’est ainsi que s’exprimait Antonio Guterres, le Secrétaire Général de l’ONU le 3 août 2022, à propos des superprofits réalisés par les sociétés pétrolières et gazières, qui profitent du contexte géopolitique mondial pour engranger des bénéfices records.

Depuis début 2022, plusieurs pays ont ainsi sauté le pas, et instauré des impôts exceptionnels sur les secteurs ayant profité ayant profité le plus de la conjoncture internationale, mélant la guerre d’Ukraine, le contexte post-Covid et les premières conséquences du changement climatique.

En Italie, l’impôt sur les superprofits est passé de 10% en mars 2022 à 25% en mai 2022 sur les géants de l’énergie.

En Grèce, la taxe sur les profits des producteurs d’électricité est passée à 90%.

En Espagne, le gouvernement a d’ores et déjà annoncé une taxe exceptionnelle sur les banques et les grandes sociétés énergétiques.

En France, la décision de taxer les superprofits des géants de l’énergie est actée, et une taxe additionnelle sur les “superdividedes” est également en cours de discussion.

Quid du Maroc? Si on ne connait pas encore le contenu exacte de la Loi des Finances 2023 (à la date d’écriture de ces lignes), Medias24 avait annoncé la volonté du gouvernement de surtaxer certains secteurs oligopolistiques. Lesquels? Aucune décision formelle pour le moment, mais le débat risque d’être animé au Parlement.

Comment choisir ces secteurs? Si la Direction Générale des Impôts dispose de données annuelles sur les croissances de chiffre d’affaires et marges nettes réalisées par les entreprises, l’utilisation des données des sociétés côtées à la Bourse de Casablanca (BVC) permet d’avoir des données trimestrielles ou semestrielles plus récentes.

Les sociétés côtées à la BVC sont représentatives de la quasi-totalité des secteurs de l’économie marocaine (à l’exception notable du secteur agricole), ce qui permet d’avoir une vue globale des secteurs surperformeurs en ces temps de disette.

En analysant les données financières sur 4 ans d’une trentaine de sociétés côtées les plus importantes et les plus représentatives de leur secteurs respectifs, on peut identifier les secteurs à surtaxer en priorité.

On peut retenir trois paramètres principaux pour décider ou non la surtaxation des profits :

- Nature oligopolistique du secteur

- Evolution du niveau des marges nettes

- Niveau de taxation actuel

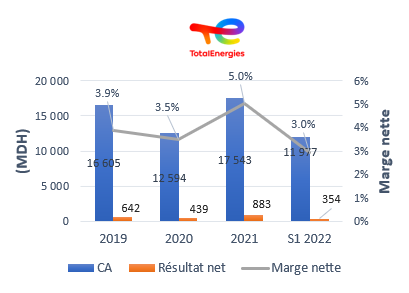

Distribution d’hydrocarbures

Secteur très décrié depuis la publication du rapport de la commission parlementaire en mai 2018 (surtout dans sa version non tronquée), il continue de faire l’objet de toute l’attention surtout depuis l’annulation d’une décision de sanction de la part du Conseil de la Concurrence, sur fond d’entente sur les prix. Ce même Conseil a recommandé il y a quelques semaines “d’étendre le régime fiscal appliqué actuellement aux secteurs protégés, au marché de la distribution des produits pétroliers tout en instaurant une taxe exceptionnelle sur les surprofits des sociétés d’importation, de stockage et de distribution du gasoil et de l’essence”.

Les chiffres de l’unique distributeur côté à la BVC, Total Energies Maroc montrent une évolution à la baisse de la marge nette au S1 2022. Cependant, la politique d’approvisionnement de la société, qui se fait entièrement à l’étranger depuis l’arrêt de la Samir, influe énormément sur cette marge. Celles sur le raffinage ont été multipliées par 14 en une année chez Total Energies. Les profits sont donc engrangés par la maison mère de Total Energies Maroc, qui doit logiquement s’approvisionner en quasi-totalité chez celle-ci, ne laissant que des “miettes” à la filiale marocaine.

Verdict : Secteur à surtaxer.

Banques et assurances

Secteur protégé et extrêmement réglementé, les banques et assurances affichent depuis des années des marges nettes très confortables de leurs activités. Cependant, il s’agit de secteurs qui sont déjà surtaxés au Maroc, puisque le taux d’impôt sur les sociétés est de 37%, contre 31% au maximum pour les autres secteurs. De plus, l’entrée en vigueur des normes Bâle III et Solvency II, impose aux banques et assurances de constituer des fonds propres importants pour répondre aux exigences prudentielles.

Verdict : Secteur déjà surtaxé.

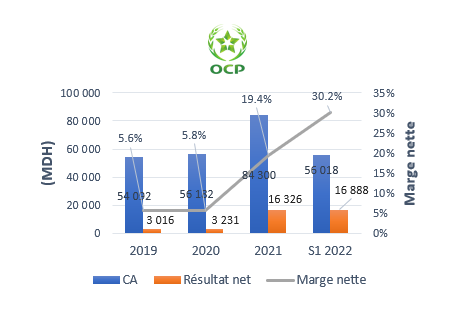

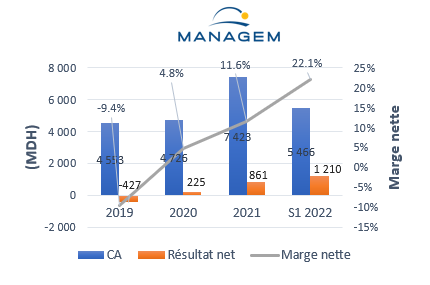

Secteur minier

Le secteur minier bénéficie en ce moment d’une envolée des cours de la quasi totalité des minerais et de leurs dérivés. Les niveaux affichés en 2021-2022 rappellent ceux du fly-up enregistré en 2008.

Le groupe OCP affiche par exemple un niveau de marge nette historiquement élevé, s’élevant à 30,2% au S1 2022. Bien entendu, OCP est une entreprise publique, et la surtaxer ou pas n’est pas un sujet, vu que l’Etat actionnaire peut également choisir de se verser un superdividende.

A la BVC, 4 sociétés minières sont côtées. La plus importante et la plus diversifiée, Managem, affiche un niveau de marge nette en très forte hausse également, suite à l’envolée des cours des minerais.

Verdict : Secteur à surtaxer.

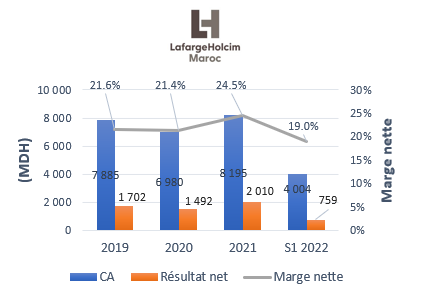

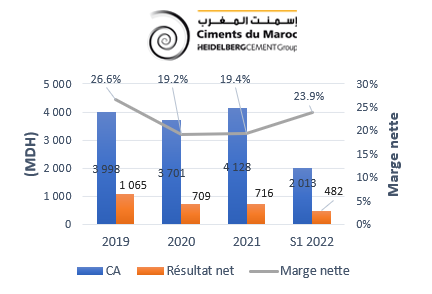

Cimentiers

Le secteur du ciment, par nature oligopolistique, affiche depuis longtemps, des niveaux de marge anormalement élevés au Maroc, sans que cela ne suscite, pour le moment, de réaction du Conseil de la Concurrence.

Le leader, LafargeHolcim Maroc, affiche par exemple des niveaux de marge nette, oscillant entre 20 et 25%, alors que sa maison mère affiche des marges nettes au niveau consolidé (donc mondial) entre 7 et 8%.

De même pour Ciment du Maroc, l’autre cimentier côté de la BVC qui affiche toujours des marges très élevées.

Verdict : Secteur à surtaxer.

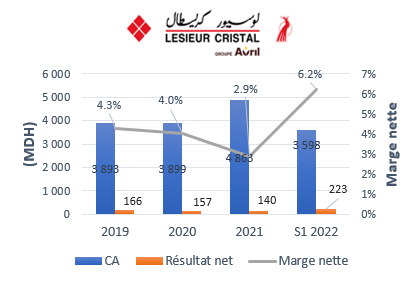

Huiles végétales

Un produit vital pour les marocains, et dont les prix à la vente ont très nettement augmenté depuis le début de l’année 2022. Dans ce contexte, on pouvait s’attendre à une réduction des marges des fabricants, or c’est exactement le contraire qui s’est passé pour le leader du marché, coté à la BVC, Lesieur Cristal. Son résultat net a été multipliée par 5 (S1 2022 vs. S1 2021) et sa marge nette par 3. Mais il convient de se demander s’il s’agit d’un constat général chez tous les fabricants, ou uniquement chez le leader du marché.

Verdict : Secteur à surtaxer en vérifiant si le même constat s’applique aux autres acteurs.

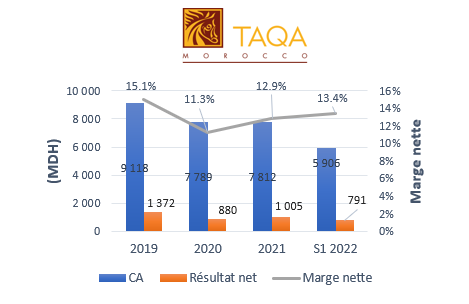

Production d’électricité

Taqa Morocco, l’unique société de production d’électricité côtée à la BVC, affiche une santé olympique, contrairement à son unique client, l’ONEE, qui risque de terminer l’année 2022 avec un déficit de 24 milliards de DH.

Bénéficiant d’un solide Power Purchase Agreement (PPA) signé avec l’ONEE, Taqa Morocco, à l’instar des autres producteurs d’électricité privés, impacte toute hausse des matières premières (le charbon pour Taqa) à son unique client public.

A noter que la Grèce a décidé de taxer les profits des producteurs d’électricité à 90%, afin de pouvoir subventionner les prix de l’électricité pour les ménages et les entreprises.

Verdict : Secteur à surtaxer.

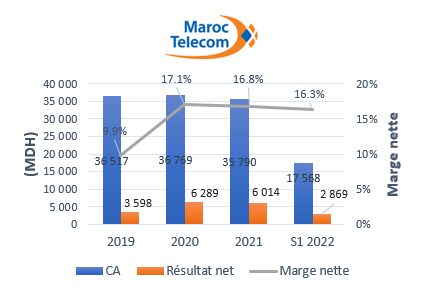

Opérateurs de télécommunications

Secteur oligopolistique et réglementé par excellence, les opérateurs de télécommunications ont largement bénéficié des conséquences de la crise sanitaires du Covid-19.

En témoigne la santé insolente de l’opérateur historique (le seul côté en bourse), qui continue de verser de généreux dividendes à ses actionnaires, tout en payant des amendes astronomiques suite au non respect des conditions de concurrence dans l’ADSL.

Il convient cependant de vérifier que les 2 autres opérateurs bénéficient du même niveau de marge que Maroc Telecom qui a hérité d’une infrastructure publique conséquente.

Verdict : Secteur à surtaxer en vérifiant si le même constat s’applique aux autres acteurs.

Autres secteurs

L’examen d’autres secteurs représentés dans la BVC (production de sucre, grande distribution, pharmaceutique, boissons, informatique, sidérurgie…), ne fait pas ressortir de marges anormalement élevées, ou de situation où des entreprises bénéficient d’une conjoncture internationale favorable au détriment des consommateurs finaux.

Conclusion

La Loi de Finances 2023 que s’apprête à discuter le Parlement sera très scrutée au vu de la conjoncture actuelle. Elle imposera à l’Etat de mobiliser des ressources supplémentaires, afin de ne pas creuser le déficit budgétaire, tout en veillant aux équilibres sociaux.

Une taxation des superprofits des secteurs des hydrocarbures, des mines, du ciment, des télécommunciaitons, des huiles végétales et de la production électrique sera la bienvenue pour alimenter l’Etat en ressources budgétaires dont il a bien besoin.

Cette tribune a été publiée par Medias24 en date du 17 octobre 2022.